Chile nos enseña que no es bueno que existan pocas familias ganan en extremos mientras que millones obtengan poquísimo dela riqueza que se produce en el país. Los accionistas de Southern Peru, de Anglo American Quellaveco, de Buenaventura, de Cerro Verde, deben empezar a reflexionar en este proceso que vive Chile. Al igual los otros empresarios mineros, de servicios, de transformación, del comercio. Porque los que al final erosionan el sistema no son los más pobres sino los más ricos, que en su ansiedad de lograr mayores utilidades postergan derechos fundamentales y necesidades básicas y que piensan que la mayoría de peruanos pueden vivir con sueldos de hambre mientras ellos viven en la opulencia. Así ocurrió previa a la revolución francesa y así pensaron los ricos chilenos que podían vivir.

¿QUÉ PASA CON SOUTHERN?

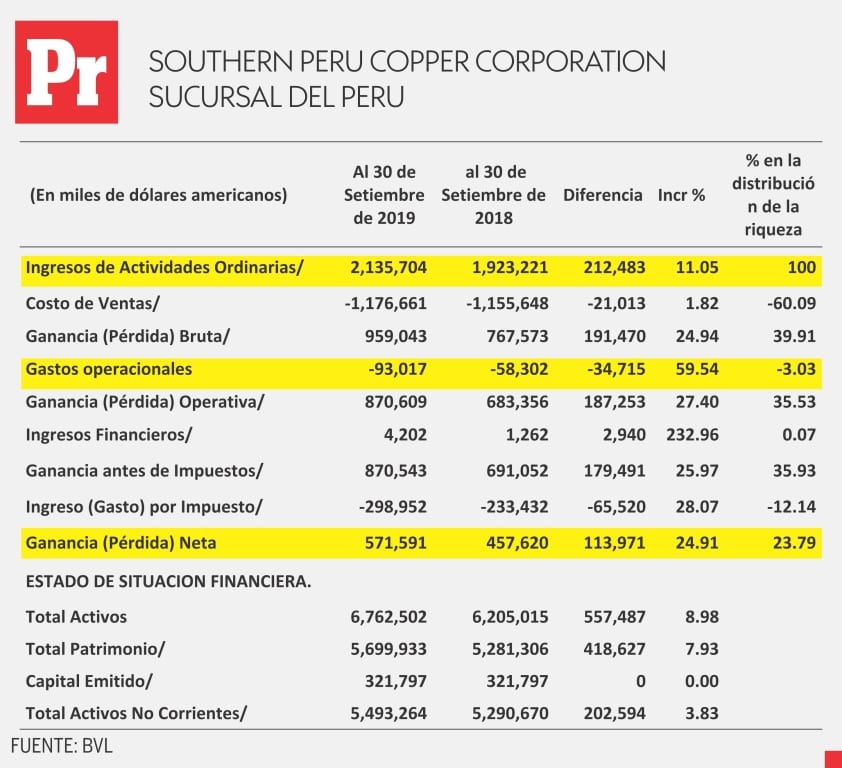

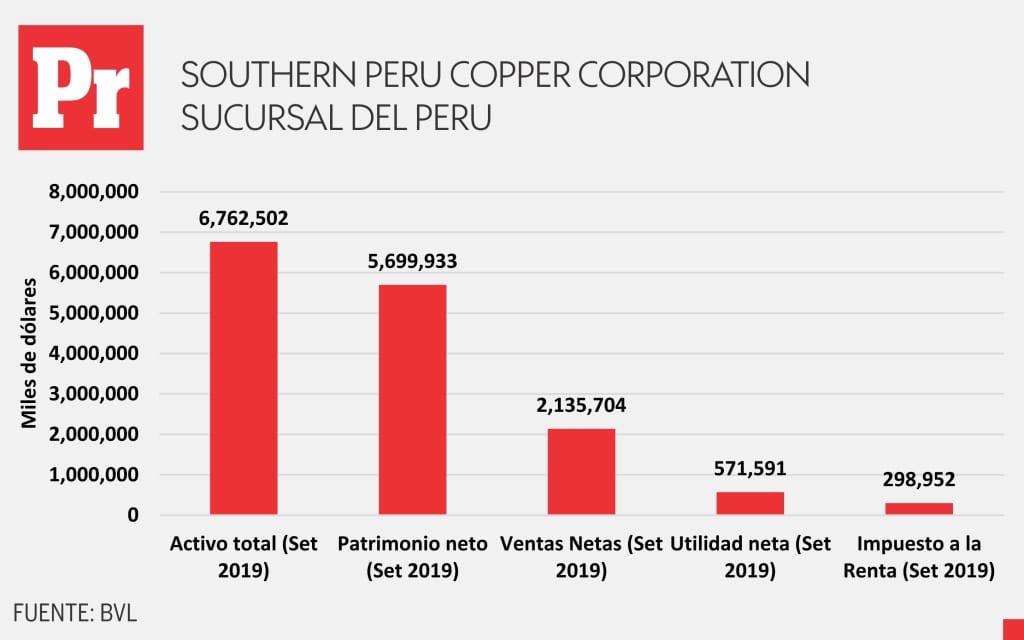

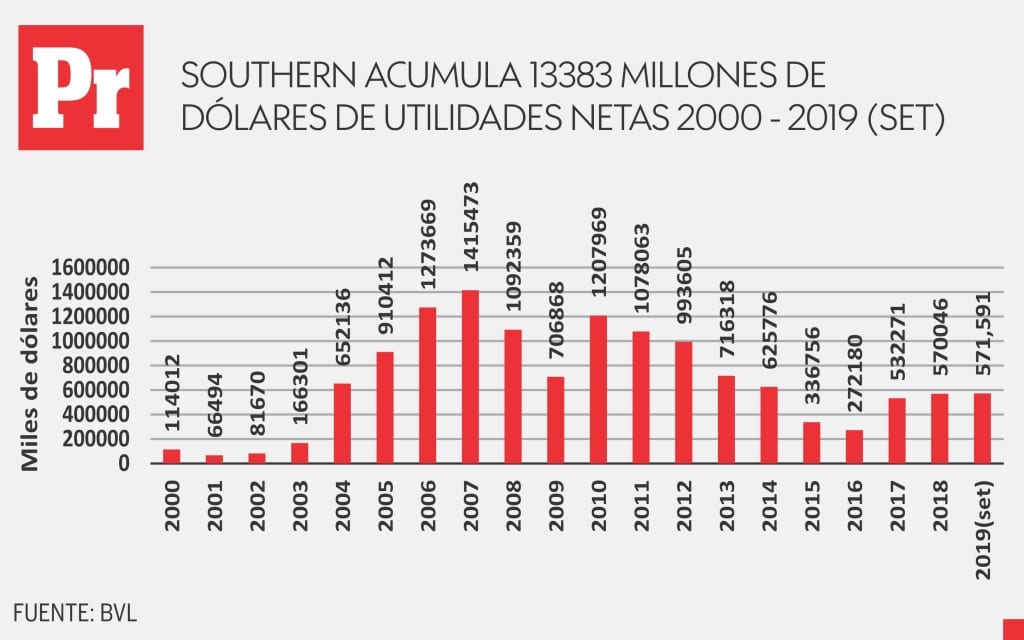

Les está yendo mejor que en el año 2018 (set), esta vez han logrado mayores ventas netas. Estas han crecido en 212 millones de dólares, que significa 11.05% más. De la misma manera ocurre con las utilidades netas que a setiembre del año pasado había ganado 457 millones de soles y este año ya tiene en su haber 571 millones de dólares.

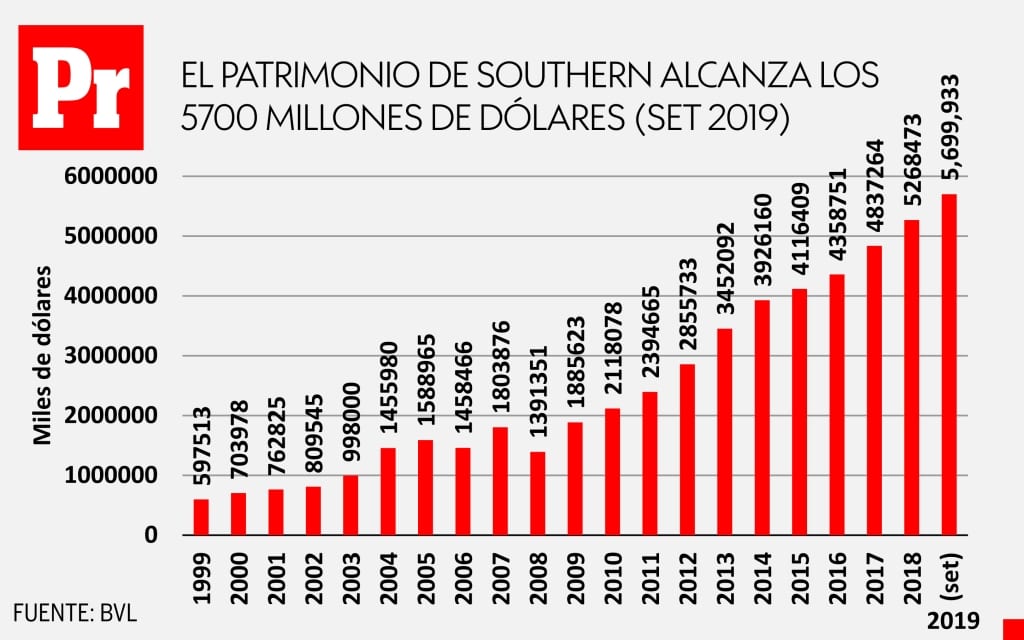

Esto significa 114 millones de dólares más un incremento de casi 25%. De la misma manera los activos totales de la empresa han crecido en casi el 9%, el patrimonio en casi 8%, los activos no corrientes en casi 4%.

La empresa sigue ganando mayores utilidades. ¿Y respecto a la distribución de la riqueza? Podemos afirmar de la tabla siguiente que el 100% de las ventas netas las utilidades representan el 23.79% eso es lo que se llevan los accionistas, el 12.14% es lo que se lleva el estado a través del impuesto la renta.

Pero los gastos operacionales que son el gasto de administración y venta solo tienen el 3%. Este es un primer elemento que el capital se lleva casi un cuarto de la “torta” mientras que los gastos operacionales solo el 3%. Y si vamos al costo de ventas estamos seguros que la mano de obra no supera el 15%. Entonces en general los poquísimos accionistas de la empresa se llevan el 23.8% mientras que los “colaboradores” que son miles no más del 10%.