POR MAG. JAIME CARPIO BANDA

El análisis comparativo entre los años 2022 y 2023:

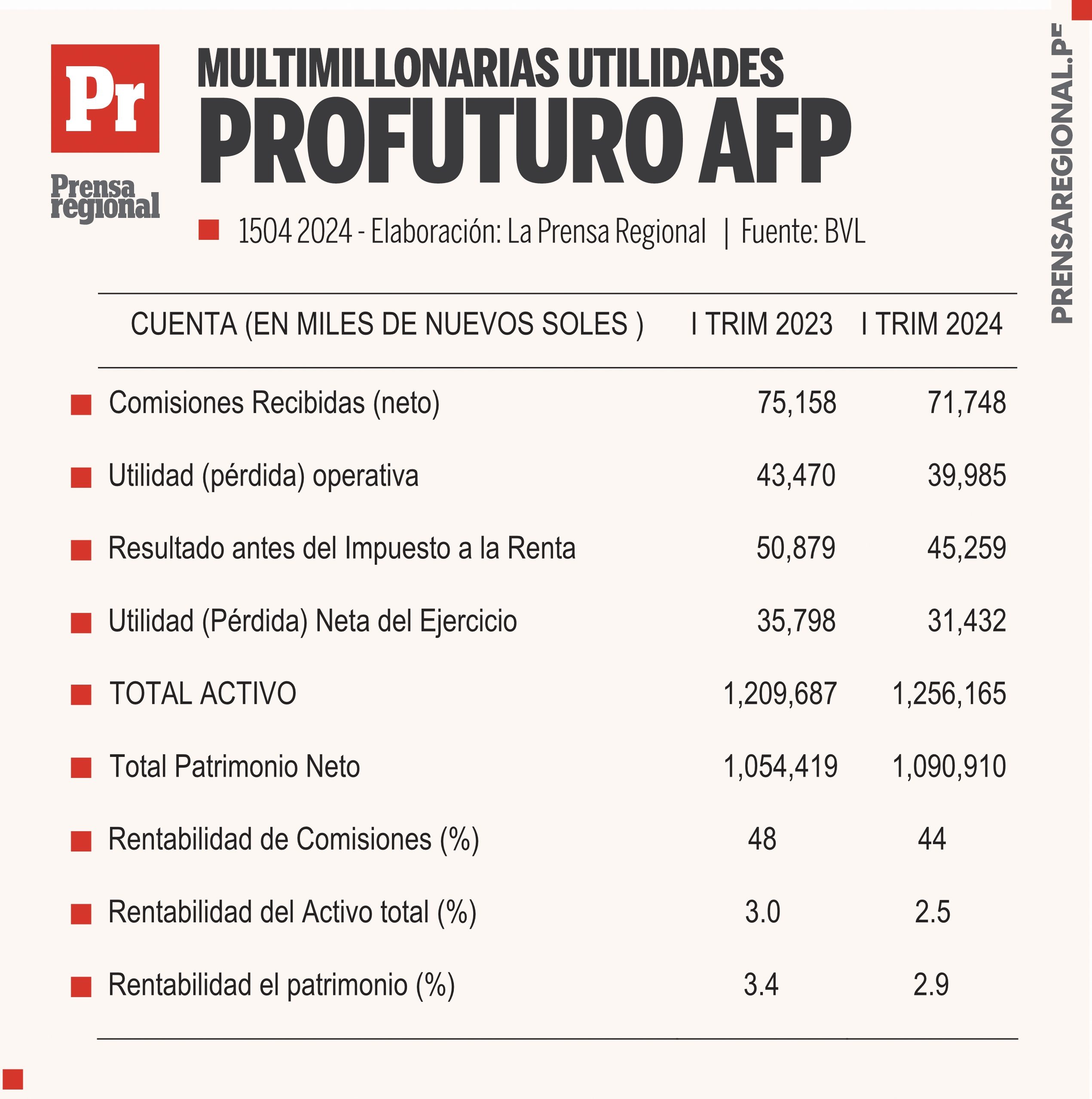

Hubo una disminución en las comisiones recibidas, pasando de 75.2 millones de nuevos soles a 71.7 millones de nuevos soles. Esto representa una disminución del 4.5%, lo cual podría ser indicativo de una menor cantidad de nuevos afiliados o una reducción en las tasas de comisión.

En Resultado antes del Impuesto a la Renta, se observa una disminución del 11.03% en el resultado antes del Impuesto a la Renta, sugiriendo que la empresa tuvo un menor rendimiento financiero antes de impuestos.

La utilidad neta disminuyó en un 12.17%, de 35.7 millones nuevos soles a 31.4 millones de nuevos soles. Esta reducción en la utilidad neta es coherente con las disminuciones observadas en la utilidad operativa y en el resultado antes de impuestos.

A pesar de la disminución en la rentabilidad y en las comisiones, el total de activos de la AFP aumentó en un 3.84%, lo que podría indicar una expansión de activos o una revalorización de los activos existentes.

De manera similar, el patrimonio neto aumentó un 3.46%, lo cual es positivo ya que indica un crecimiento en el valor neto de la empresa.

Rentabilidad de Comisiones (%): Hubo una disminución en la rentabilidad de comisiones del 48% al 44%, lo que puede sugerir una disminución en la eficiencia de la empresa al generar ingresos a partir de las comisiones o un cambio en la estructura de las comisiones.

Rentabilidad del Activo total (%): La rentabilidad del activo total disminuyó del 3.0% al 2.5%, lo que indica que la empresa fue menos eficiente en la utilización de sus activos para generar ganancias.

Rentabilidad del patrimonio (%): La rentabilidad sobre el patrimonio también disminuyó del 3.4% al 2.9%, señalando una menor rentabilidad para los accionistas.