")

POR: DR. PhD. JAVIER FLORES AROCUTIPA

¿Cómo sabemos que las cajas y bancos a diferencia de las cooperativas cobran elevados intereses y pagan bajos intereses por lo depósitos?

Se puede saber por la diferencia que hay entre ingresos financieros y gastos financieros, pero además de dividir los ingresos financieros entre los gastos financieros.

¿CÓMO ESTÁN LAS CAJAS MUNICIPALES?

En el caso de las cajas municipales podemos ver que la Caja Arequipa tiene en el año 2019, 970 millones de soles y los pagos de intereses son de 200 millones de soles. La diferencia es de 770 millones de soles y la división nos lleva a casi cinco veces.

Quiere decir que si por depósitos paga 1 sol, por los préstamos cobra cinco soles. Más claro mientras por depósitos paga 7% entonces por préstamos cobra 35% al año.

En Caja Huancayo la diferencia entre ingresos financieros y gastos financieros es de casi 500 millones de soles. Y la diferencia entre la Tasa efectiva anual – TEA – activa y pasiva es de 4.2.

En Caja Cusco el margen bruto es de 400 millones de soles, y la diferencia de las TEAs que cobra es de 4.1; Caja Piura otra empresa de éxito tiene un margen favorable de 450 millones de soles y una diferencia de la TEA de 3.8 puntos.

La Caja Trujillo tiene un margen neto de 250 millones de soles y una diferencia de TEA de 4.3 puntos.

¿CÓMO ESTÁN LOS BANCOS?

En el Banco de Crédito del Perú tiene una diferencia de 7000 millones de soles entre los intereses cobrados e intereses pagados. Y la diferencia de las TEA es de 4.42 puntos.

En el caso del Banco Continental es de casi 3800 millones de soles una diferencia de la TEA de 4 puntos.

En el Banco Scotiabank Perú la diferencia entre intereses cobrados y pagados es de 3300 millones de soles.

Una diferencia de TEA es de 4.25; en el Banco Interbank el margen bruto es de casi 3000 millones de soles. Y la diferencia de la TEA es de 3.8 puntos.

¿CÓMO ESTÁN LAS COOPERATIVAS?

Aquí la diferencia entre intereses cobrados y pagados es mínima. El acceso a las personas y empresas que estén interesados en prestarse para impulsar sus actividades empresariales.

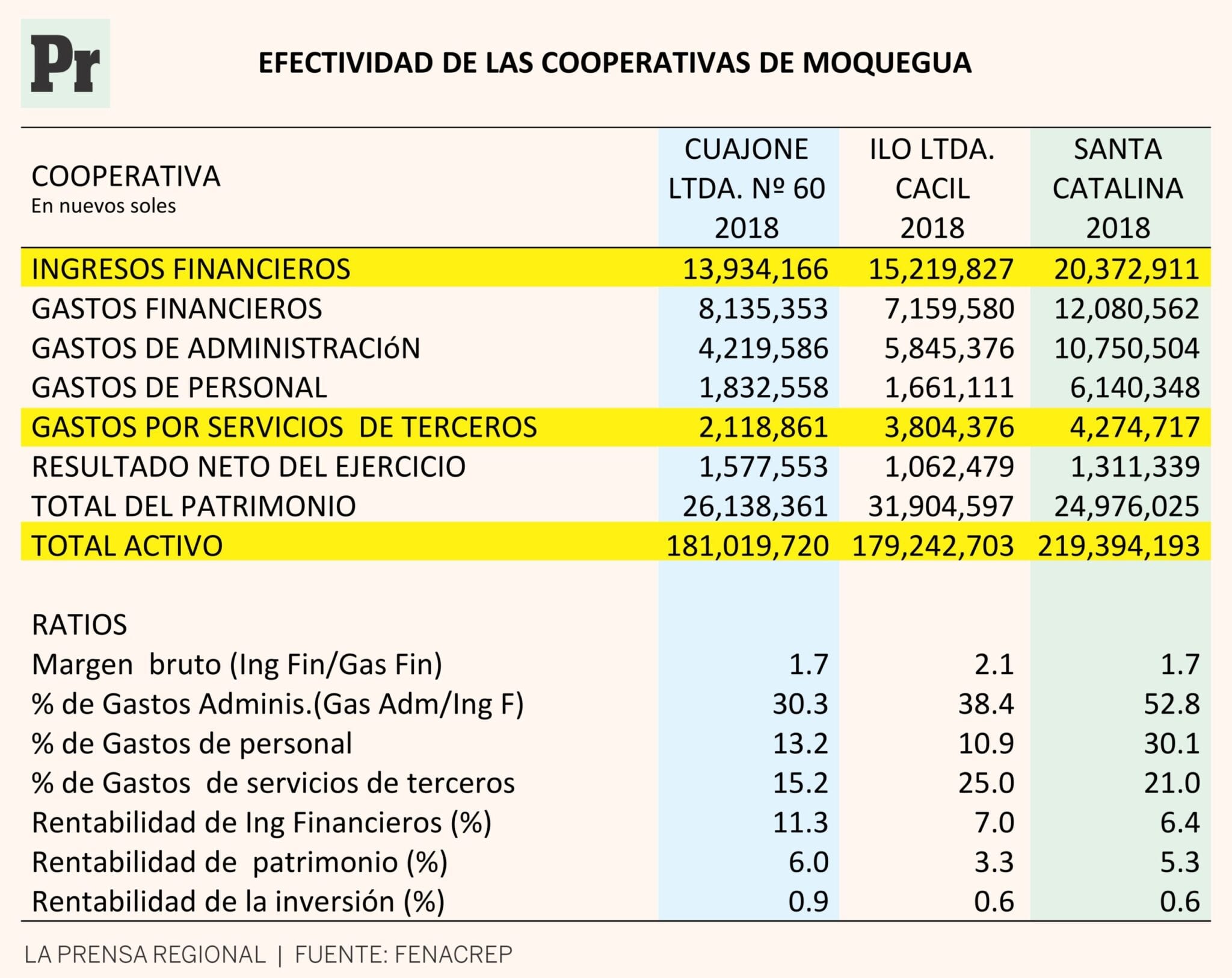

En el caso de la Cooperativa Cuajone la diferencia entre ingresos financieros y gastos financieros es de casi seis millones de soles y la diferencia de la TEA es de 1.7 puntos.

En la Cooperativa de ILO LTDA. la diferencia bruta es de 8 millones de soles y la diferencia de TEA es de 2.1 puntos. En el caso de la Cooperativa Santa Catalina el margen bruto es de casi ocho millones de soles y la diferencia de TEA es de 1.7 puntos.

CONCLUSIÓN

La propuesta es la sostenibilidad y servicio que prestan las entidades financieras a la comunidad. En ese sentido podemos colegir que tanto las cajas y bancos cobran fuerte entre lo que prestan y aquello que reciben como depósitos.

La diferencia de los ingresos financieros y gastos financieros es realmente sorprendente en bancos y cajas municipales.

Sin embargo, las cooperativas apenas pueden mantener la diferencia. Y si hablamos de las TEAs en cajas y bancos esta se acerca a 5 puntos mientras que en las cooperativas se acercan a 1.8 puntos. Lo que preocupa es la sostenibilidad en el tiempo.

Lo que sabemos es que los bancos y cajas municipales crecen y se consolidan a través de su patrimonio y activos totales. Eso lo iremos analizando en futuras ediciones.