POR: DRA. VANESA ROMERO MEDINA

La tabla presenta una comparación de los resultados financieros del Banco Scotiabank Perú S.A.A. durante los primeros tres trimestres de 2023 en comparación con el mismo período en 2022. A continuación, analizaremos los aspectos más relevantes:

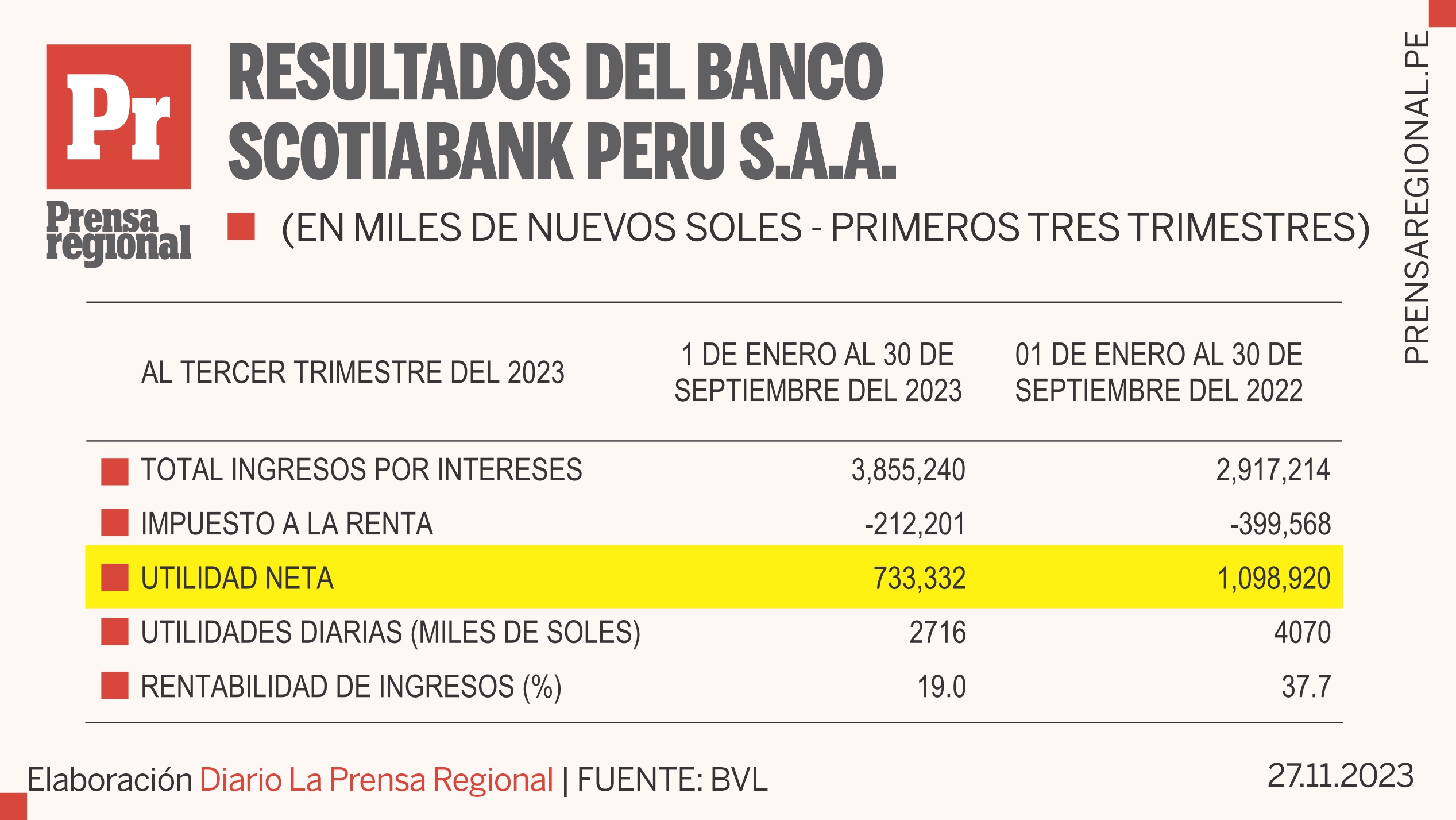

Total ingresos por intereses: En 2023, el banco generó 3,855 millones de nuevos soles en ingresos por intereses, lo que representa un aumento significativo respecto a los 2,917 millones de nuevos soles en 2022.

Este crecimiento puede deberse a un aumento en el volumen de préstamos, un incremento en las tasas de interés o una combinación de ambos.

Impuesto a la renta: En 2023, el banco pagó 212 millones de nuevos soles en impuesto a la renta, menos de la mitad de los 399 millones de nuevos soles pagados en 2022.

Esta disminución en el impuesto a la renta podría indicar una eficiencia fiscal mayor, cambios en la legislación tributaria o una disminución en las ganancias antes de impuestos.

Resultado neto del ejercicio al tercer trimestre: El resultado neto del ejercicio en 2023 fue de 733 millones de nuevos soles, lo cual es menor en comparación con el de 2022 que fue de 1,098 millones de nuevos soles.

Aunque los ingresos por intereses aumentaron, la disminución en la utilidad neta podría implicar que hubo mayores costos o gastos operativos que impactaron negativamente en la rentabilidad.

Utilidades diarias: Las utilidades diarias en 2023 fueron de 2.7 millones de nuevos soles, mientras que en 2022 fueron de 4 millones de nuevos soles.

Este descenso sugiere que, en términos de rentabilidad diaria, el banco no estuvo tan rentable en 2023 como en 2022.

Rentabilidad de ingresos: La rentabilidad de ingresos disminuyó dramáticamente de 37.7% en 2022 a 19.0% en 2023.

Este cambio indica que, aunque los ingresos por intereses aumentaron, la rentabilidad sobre estos ingresos fue mucho menor. Esto puede deberse a un incremento en los costos de captación de dinero o a un aumento en la proporción de ingresos que se destinaron a cubrir otros gastos.

El aumento en los ingresos por intereses es positivo, sin embargo, la disminución en la rentabilidad y en las utilidades diarias sugiere que hubo retos o incrementos en costos que afectaron negativamente las ganancias netas.

El menor pago de impuestos en 2023 podría ser favorable desde una perspectiva de flujo de caja, pero la caída en la utilidad neta del ejercicio podría ser una señal de alerta para los accionistas y la administración del banco.