POR: MG. ROCIÓ CORNELIO AIRA

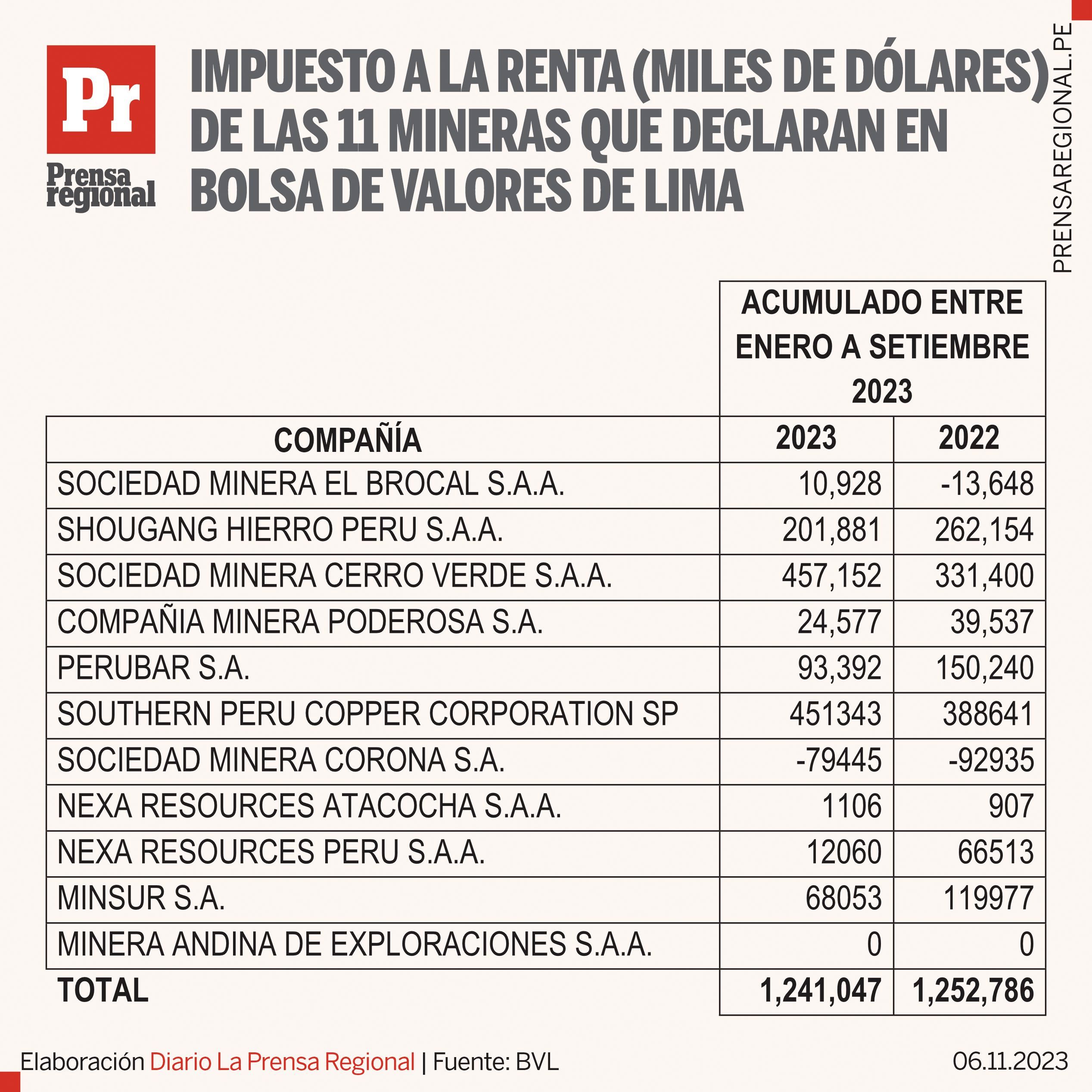

A setiembre de este 2023, la suma total de impuestos a la renta pagados por las 11 empresas mineras (de 15) ha disminuido ligeramente de Mil 252 millones de dólares en 2022 a Mil 241 millones dólares en el 2023.

Sociedad Minera Cerro Verde S.A.A. y Southern Perú Copper Corporation Sucursal Perú son las que más impuestos han aportado al erario nacional del Perú en 2023, con 457 millones de dólares y 451 millones respectivamente. Estas dos empresas representan el mayor aporte en impuestos dentro del grupo analizado.

Shougang Hierro Perú S.A.A. también es un contribuyente significativo, aunque sus pagos de impuestos disminuyeron de 262 millones en 2022 a 202 millones de dólares en el 2023.

Sociedad Minera El Brocal S.A.A. muestra una mejora en su posición fiscal, pasando de un saldo negativo en impuestos en 2022 (-13,6 millones) a un saldo positivo en 2023 (10,9 millones US$). Esto puede ser el resultado de haber revertido pérdidas fiscales o un incremento en la rentabilidad.

Sociedad Minera Corona S.A. reporta cifras negativas para ambos años, lo que indica un crédito fiscal, que podría ser el resultado de pérdidas contables o deducciones fiscales aplicables.

Las contribuciones de Perubar S.A., Compañía Minera Poderosa S.A., y Minsur S.A. han disminuido en 2023 en comparación con 2022.

Minera Andina de Exploraciones S.A.A. no ha registrado pagos de impuestos en ninguno de los dos años, lo que podría sugerir que no ha tenido renta imponible o que ha aplicado créditos fiscales para reducir su carga tributaria a cero.

CONCLUSIÓN

CONCLUSIÓN

La contribución al erario nacional del Perú por parte de las empresas mineras listadas en la Bolsa de Valores de Lima es liderada por Sociedad Minera Cerro Verde S.A.A. y Southern Perú Copper Corporation Sucursal Perú.

La disminución total en los pagos de impuestos puede reflejar una variedad de factores, incluyendo, pero no limitado a, un entorno de precios de los metales más desfavorable, mayores costos de producción, o el uso estratégico de créditos fiscales y estructuras fiscales eficientes.