POR: DR. PHD JAVIER FLORES AROCUTIPA

Los funcionarios informaron que dirigentes de la FENACREP fueron al Congreso de la República para solicitar mayor plazo para provisionar, y esto porque de repente algunas no tienen y no pueden. Lo cierto es que provisionas cuando has colocado relativamente mal los créditos o has realizado pésimas inversiones.

Provisionar, particularmente en el contexto de una entidad financiera, se refiere a la práctica de reservar una cantidad específica de dinero para cubrir pérdidas potenciales, en su mayoría asociadas con la cartera de créditos. Las provisiones tienen un impacto directo en los estados financieros, y ¿cuáles son las consecuencias? aquí las principales.

PRIMERO

La Reducción en los Créditos Brutos, dado que cuando se realiza una provisión, se crea una cuenta contraria a la cartera de créditos (una cuenta de ajuste) que reduce el valor de los créditos reportados en el balance general.

SEGUNDO

Una alta cantidad de provisiones podría indicar problemas en la calidad del portafolio de créditos. Una cartera con una gran cantidad de préstamos en mora o dudosos, en cobranza judicial requerirá mayores provisiones.

TERCERO

Disminución del Valor de los Activos, dado que las provisiones reducen el valor neto de los activos en el balance general. Si se incrementan las provisiones, el valor total de activos del banco disminuye.

CUARTO

Afecta la Liquidez y Rentabilidad, porque el dinero que se aparta como provisiones no puede ser utilizado para otros propósitos lucrativos, lo que podría reducir la liquidez y rentabilidad del banco a corto plazo.

QUINTO

Afecta al Patrimonio y tiene Impacto en el Capital. En ese sentido las provisiones, al reducir el valor de los activos, afectan también el patrimonio neto o el capital. Si la entidad tiene que hacer provisiones significativas, esto podría disminuir su capital, afectando indicadores de solvencia.

SEXTO

Rentabilidad del Patrimonio (ROE): Al reducirse las ganancias debido a las provisiones, el retorno sobre el patrimonio (ROE,) puede disminuir, afectando la rentabilidad desde el punto de vista de los socios.

SÉPTIMO

Desconfianza del Mercado. Un aumento sustancial en las provisiones podría generar preocupación entre los inversionistas y socios acerca de la gestión del riesgo y la calidad de activos de la entidad.

Es crucial recordar que las provisiones son una herramienta de prudencia financiera. Aunque pueden afectar negativamente los resultados a corto plazo, permiten a los bancos absorber pérdidas potenciales en el futuro, contribuyendo a la estabilidad y confianza en el sistema financiero. Las regulaciones de la SBS requieren que las entidades financieras mantengan provisiones adecuadas para proteger a los depositantes y mantener la integridad del sistema financiero.

¿LAS COOPERATIVAS TIENEN PROVISIONES?

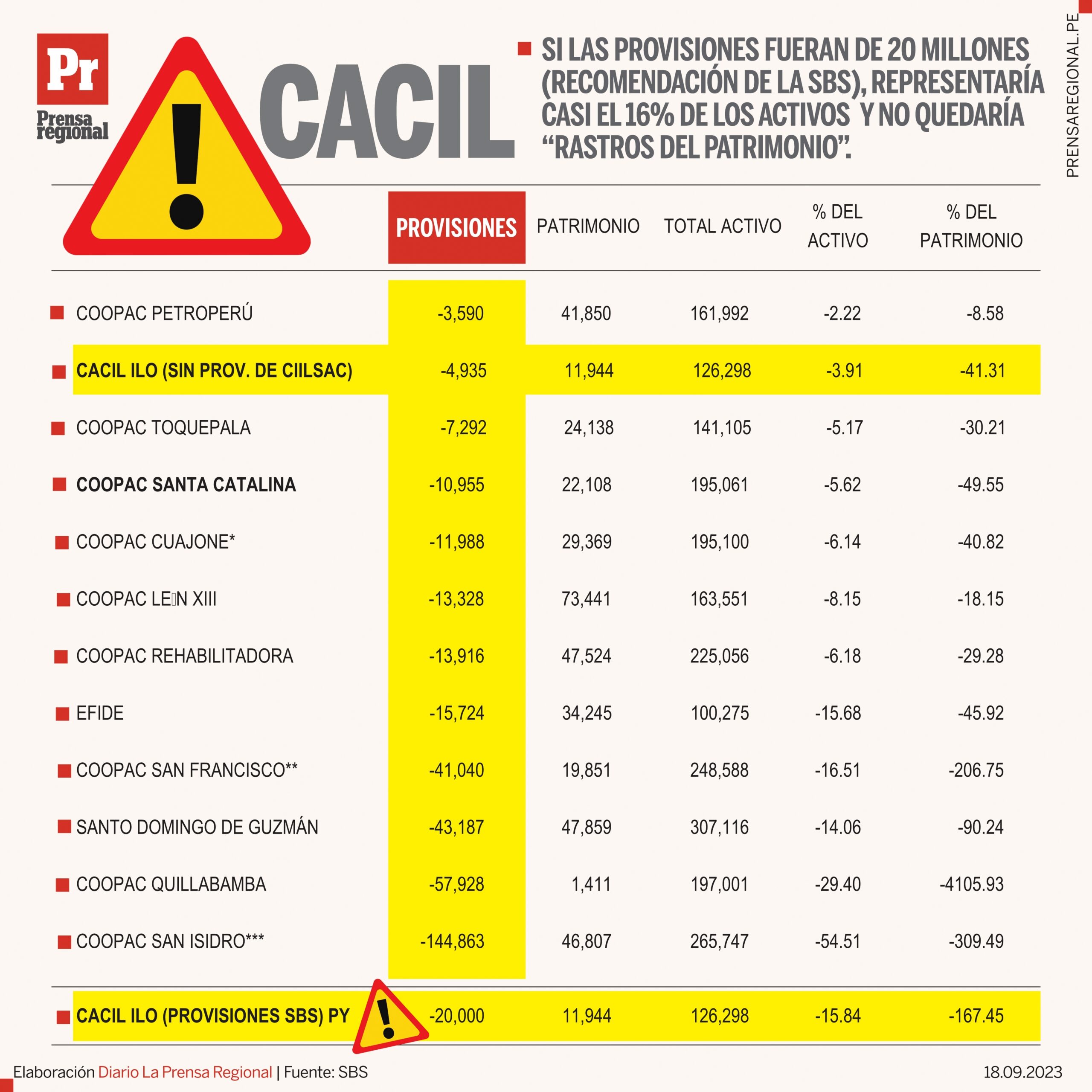

Luego de explicado que son la provisiones, se observa que para el mes de mayo del 2023 las cooperativas como la Cooperativa de Ahorro y Crédito ILO – CACIL tienen casi cinco millones de soles de provisiones por créditos refinanciados y atrasados que en muchos casos están en cobranza judicial.

Lo cierto es que después de CACIL están Cooperativas como Santa Catalina que tiene provisiones por casi 11 millones de soles, Cooperativa Cuajone llega a casi 12 millones de soles, pero la que tiene más provisiones es la Cooperativa San isidro con 144 millones de soles. Se dice que si se sinceran en CACIL las provisiones esta podría ser mayor a los 20 millones de soles.

PROVISIONES EN RELACIÓN AL ACTIVO TOTAL Y PATRIMONIO

Si las provisiones de CACIL (mayo 2023) representan el 3.91% de los activos, es bastante pequeña pero también esta representa el 41.31% del patrimonio, esto podría resultar preocupante de no recuperar los créditos.

Pero si las provisiones fueran de 20 millones de soles (es lo que se teme si se ajusta a la recomendación de la SBS), entonces representaría casi el 16% de los activos y no quedaría “rastros del patrimonio”.

Pero el 16% de los activos no debería alarmar, pero si preocupar. Porque si vemos a otras cooperativas de la región están casi en los mismos niveles.

Así la Cooperativa Santa Catalina tiene que el 5.62% de los activos totales comprometidos, y el 50% del patrimonio. En el caso de Cooperativa Cuajone tiene a la fecha casi 12 millones de soles en provisiones y representa el 6.14% del AT y el 41% del patrimonio. O Cooperativa Santo Domingo de Guzmán que tiene el 14.6% de los AT y el 90% del patrimonio comprometidos.

Entonces debe entenderse que el problema está en las inversiones y en su recuperación. Porque como se observa hay cooperativas que han comprometido hasta el 90% de sus activos. Si ello ocurriera en CACIL, sería grave.