POR: JORGE ACOSTA ZEVALLOS

ECONOMISTA DEL CEOP ILO

La Zonas Francas en nuestro país han tenido halagos y cuestionamientos sucesivos. La justificación de su creación residía en las ventajas que tiene un espacio territorial para la inversión pues esta liberada de los impuestos, leyes laborales y podrían exportar libremente al resto del mundo sin mayores restricciones.

Se trata de régimen especial para atraer la inversión privada para actividades productivas y comercialización de mercancías para la exportación o reexportación y por tanto pueden ser comerciales, industriales y/o servicios.

Se afirma que históricamente las zonas francas no es nada nuevo, que hace más de 2000 años fue aplicado por los romanos y fenicios “como plataforma logística y punto de encuentro de las actividades de comercio exterior donde convergían exportaciones e importaciones” (Yamile Arcos: 2009). Bajo este marco en el año 1989 se crearon el sur del Perú las primeras zonas francas: Zona Franca Comercial en Tacna y Zonas Industriales en Ilo, Matarani y Paita.

La primera fue la que se consolido por ser una alternativa formal ante el fuerte contrabando propagado entre el norte de Chile y el sur el Perú y el Oeste Boliviano. Las segundas no prosperaron y sobrevivieron sin llegar a consolidar su objetivo.

Hoy a la luz del tiempo se sabe que tal como estuvieron legisladas eran tremendamente bloqueadas a cualquier inversión. De zonas francas pasaron a denominarse Centros de Transformación Industrial, Comercialización y de Servicios (CETICOS) hasta convertirse hoy en Zonas Especiales de Desarrollo (ZED) mucho más creíble y cercana a la definición de zona económica de desarrollo atrayente a la inversión privada.

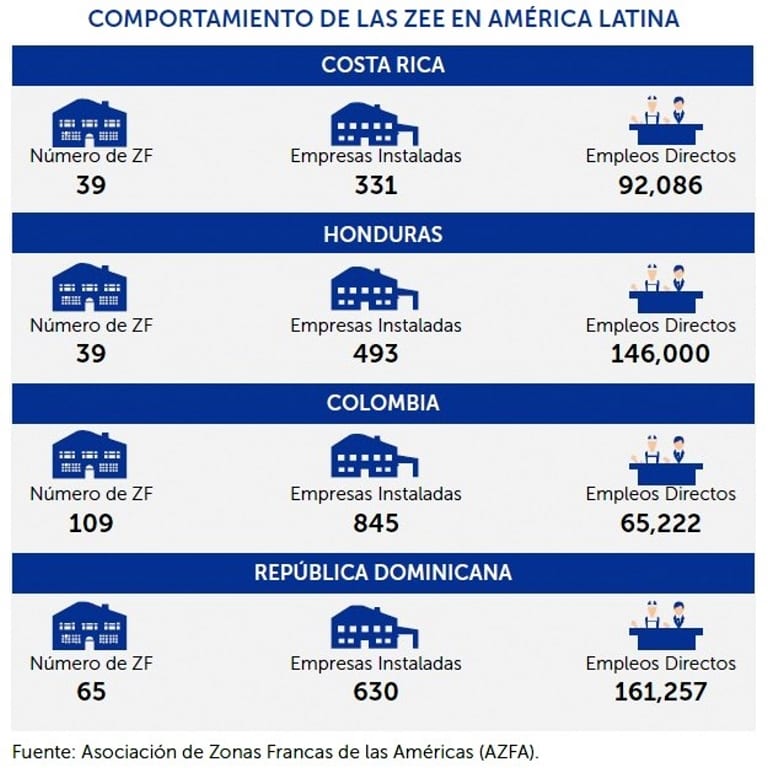

ZONAS FRANCAS EN AMÉRICA LATINA

Según la Asociación de Zonas Francas de las Américas (AZFA) en toda Hispanoamérica ha cumplido 93 años, hasta 2016 hubo 445 zonas francas con 10,800 empresas y con 1,700,000 empleos.

Es evidente que en algunos países las zonas económicas si dieron satisfactorios resultados incluso en el salario promedio mensual con un promedio de 1,030 US$.

Un ejemplo notable es Colombia que es el del mayor número: 38 zonas económicas permanentes y 62 zonas económicas permanentes especiales generando 62,732 empleos directos, 164 empleos indirectos. 817 empresas instaladas y exportaciones por 2,108 millones de dólares siendo la actividad industrial (53%) la más importante seguida del sector servicios con un 34%.

Otro país notable es Costa Rica en donde por cada dólar de exoneración de impuestos el país recibe un promedio de 5.9 US$ siendo el 63% de las empresas instaladas en las zonas francas destinadas a los servicios, producción de equipos médicos y de precisión. Otro país destacable es Panamá con tres legislaciones para la zona libre de Colon, Área Especial Panamá Pacifico y otra para las zonas francas. La zona libre de Colon es una de las importantes del mundo con 2,639 usuarios, 20,300 empleos directos y 4,997 millones de US$ de reexportaciones. Se podría seguir enumerando las otras zonas económicas y en la mayoría de ellas los resultados son en algunos muy exitosos y en otros satisfactorios.

LAS ZONAS ECONÓMICAS EN EL PERÚ

Según la revista de AZFA Nov-2017 indica que las Zona Franca de Tacna (ZOFRA TACNA) con el régimen legislativo del 2002 se instalaron 78 empresas y generaron 994 empleos directos, no se informa de los indirectos que sabemos que si es una cifra elevada.

En el caso de todas las Zonas Especiales de Desarrollo (ZED) (Piura, Matarani e Ilo) los regímenes son del 2016 (CETICOS) y el más reciente del 2016 (ZED) en la que se anota que se instalaron 56 empresas con 506 empleos directos, 36 millones US$ de exportaciones y 219 US$ mercancías introducidas.

Los incentivos de estas ultima son el 0% de Impuesto a la Renta versus el 30% en territorio nacional, entre el 0% y 4.1% de retención de dividendos versus el 8% en el país, 0% de Arancel versus el 0.6% hasta el 11% de arancel al territorio peruano, el impuesto General a las Ventas (0%) versus 18% en el territorio nacional.

Las inversiones en las zonas económicas peruanas no han sido satisfactorias, pero se tiene la esperanza que con la nueva normatividad de las ZED estas se acrecienten.

EL GIRO DE LAS ZONAS ESPECIALES DE DESARROLLO (ZED)

En el Boletín de Adex N°257 Jun-2018 el Investigador Christian Fernández Polo presenta un artículo titulado ¿Por qué fracasaron las Zonas Económicas Especiales en el Perú?, en ella señala que los problemas con la política del régimen saltan a la vista debido a que no existen objetivos definidos, porque la implementación y gestión de las ZEE recaen en las Juntas de Administración que están adscritas a los deficientes gobiernos regionales, que las ciudades en donde se establecieron no tienen condiciones empresariales, que la ubicación geográfica está muy alejada del mercado norteamericano, hay un bajo nivel institucional y los costos logísticos son muy elevados para el inversionista.

Otra investigadora de Adex escribe en la Revista “Perú: Exporta” sobre el Nuevo Régimen de Zonas Económicas Especiales para el Perú contraviene al anterior autor señalando que Costa Rica, República Dominicana y Colombia aplicaron políticas exitosas en sus zonas económicas de desarrollo, que las ZED deben seguir la aplicación de los mecanismos de encadenamientos productivos y diversificación productiva adecuados a la realidad peruana para obtener resultados positivos en los próximos años.

Agrega que la tendencia mundial de desarrollo de las ZEE es hacia la innovación científica y tecnológica atrayendo la inversión privada. De otro lado el Gerente General del ZED Paita, Guillermo Cabieses expresa que se necesita no solo compromiso del gobierno sino también recursos económicos para instalar infraestructura adecuada para facilitar la llegada de las empresas.

En el caso de ZED Ilo se avizora nuevos vientos, el marco macro regional es prometedor de nuevas inversiones con interés de uso de la plataforma logística de la zona dado sus bajos costos e incentivos por lo pronto se cuenta con el compromiso del proveedor minero Reliper, la primero importación directa a través de la ZED por parte de la empresa CL Aries de insumos para la minería, el inicio de las operaciones de EXSA entre otros se deduce una lógica que se empieza la interrelación con la inversión minero – metalúrgica de la región.

En las ZED las oportunidades están más nítidas y dependerán de su mejor aprovechamiento cuando las fuerzas internas se entrelacen con las externas de manera positiva en un escenario todavía turbulento. Esta vez sí.